個別株の売買やデイトレに失敗するなか投資信託へ行きつきました。

今思えば失敗はしたけれど、メンタルも強くなったし、知識も付きました。

投資信託開始

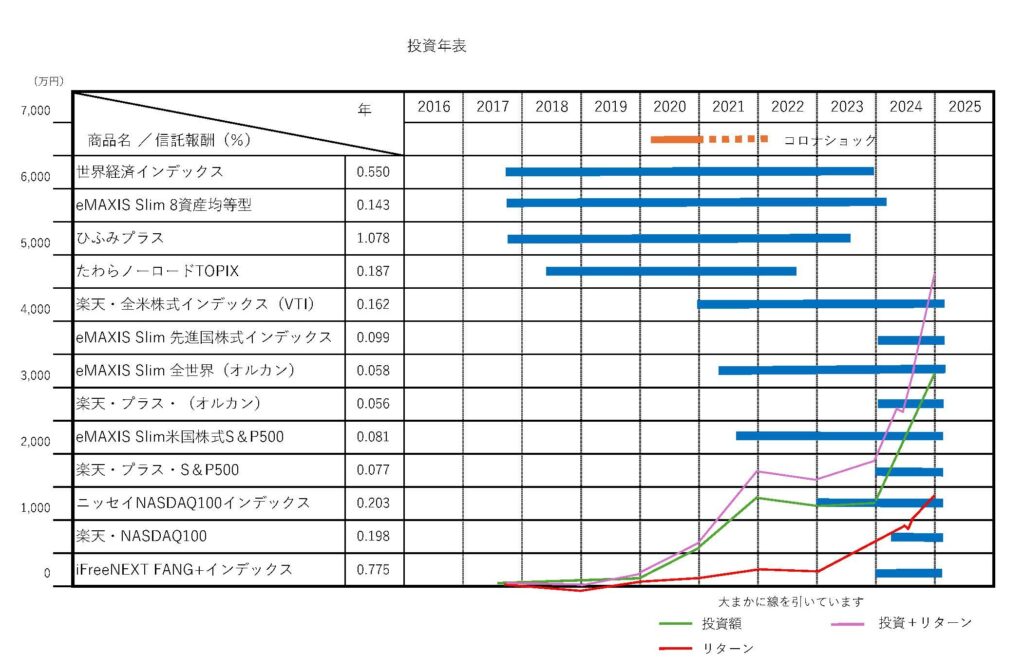

- 2017年 ニジヤマの少ないおこずかいの中から積立投資を開始。すべて特定口座。

- 2018年から旧積立NISA制度が始まりましたが特に動かなかったです。

非課税期間20年を考えると上限40万円満額やっておけば良かったかも。 - 投資開始から約2年間は投資額も少なくリターンもほぼありませんでした。

マイナスになることもあり「大丈夫なのか?」我慢の時でした。 - 商品はそのころ読んでいた株の本で紹介されていた「世界経済インデックス」と「eMAXIS slim(8資産均等型)」、そのころ話題になっていた「ひふみプラス」でスタート。

その後「たわらノーロード」を自分の勘で購入。

信託報酬の事は気にしていませんでした。 - 2019年末までは低空飛行しながら知識を付けていきました。

怖さもあり極めて慎重でした。

コロナの中、勝負に出る

- 2020年から投資額を増やしていきます。貯金しているより投資の方が良いと考えが固まったからです。

貯金をどんどん投資に回し、月給の中から余裕分、ボーナスもどんどん投資に回していきました。

積立も継続しながら旧NISAの一般NISAと特定口座にスポット買いでどんどん投資です。 - 2021年から妻の口座も開設し夫婦で一般NISAに投資を開始。

1年遅れのスタートになりました。

上限120万ですが、この時は満額できませんでした。ここもスポット買いです。 - コロナの影響か投資額を増やしてもリターンは伸びませんでした。

米国株に注目

- 2021年頃から米国株に注目しはじめました。

- 楽天・全米株式インデックス(VTI)の購入を開始。

これが後に救世主となるのです。

現在の評価損益は97%となっています。稼ぎ頭です。 - 好調だったため楽天・全米株式インデックス(VTI)をはじめ米国株を中心にどんどん投資していきました。

- そんな中、2022年から2023年にかけて住宅ローンの残額を一気返済したり自宅のリフォーム等により長年持っていた商品を売却。

でもリターンは上がっていきます。米国株グッジョブ! - NASDAQシリーズは攻め、FANG+はお遊び枠となっております。

妻が定年退職(その後再雇用)

2023年に妻が定年を迎え高校卒業から一筋に務めてきた会社を定年退職。

けっこうな額の退職金が入りました。

その後は再雇用となり、まだ現役で働いてくれています。収入は下がりました。

実は私も今の会社で役員となる際に一旦退職し、退職金の一部を受け取っています。

これも投資に回しています。

妻が嘆いていました。

「今までとまったく同じ仕事をしているのに月給もボーナスも激減するなんて悲しい」と。

私がこう言いました。

「魂のお金(退職金)にも働いてもらい稼いでもらおうよ」

「おれを信じて退職金の一部を投資させてもらえないか」

2024年 新NISA制度が始まる

2024年の新NISA制度開始に向けて私たちの将来の工程表を作成しました。

この制度は年間投資額の最高額が積立投資枠120万、成長投資枠が240万、トータルで360万となっており一人最高1800万円が限度額となっています。これを最短で埋めると5年です。

私たち夫婦ですと×2で3600万円となります。

何とか5年でこれを達成したいと思っています。

毎月の給料からのお金と妻の魂のお金、その他余剰金で埋めていきます。

とりあえずの余剰金は一旦特定口座に投資しておきます。

工程表によると途中からNISAへの投資金が不足してくるのでその都度、特定口座を崩して移していきます。

この先何が起こるか分かりませんが、もうしばらく攻めていきます。

ちなみに私たち平成5年から30年間、個別年金保険に加入しており満期を迎えましたが受給を先送りにしています。繰り下げることで公的年金と同様に金額が上がります。

その、お金と公的年金を合わせると何とか10年間は生活できる計算です。

現在、家計簿をつけてリアルに生活費を調査しています。

若い時から将来に向けての工程表を作成し、それを土台に進めていく事をおすすめします。

そんな事分かってる!という方はスルーで!

コメント